Диаграммы планов счетов (Максим Цепков, ЛАФ-2010)

Доклад Максима Цепкова на конференции ЛАФ-2010. Полное название: Диаграммы планов счетов - средство моделирования и проектирования учета. Презентация на slideshare Видео с конференции https://vimeo.com/13805078 Видео предварительного варианта в CUSTIS https://vimeo.com/13213857

Аннотация

Тезисы доклада

- Проблема − как проектировать учет

- Что используется для проектирования

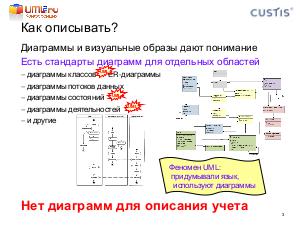

- диаграммы деятельности для описания бизнес-области в целом

- диаграммы классов для описания структур данных

- диаграммы состояний для описания переходов и состояний документов

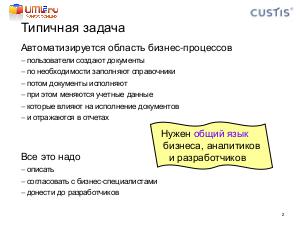

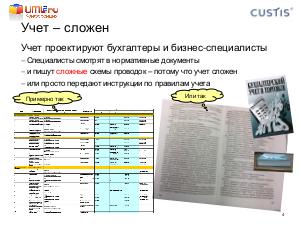

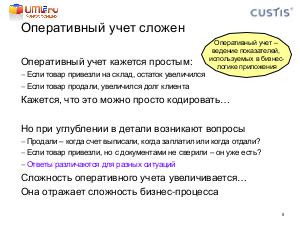

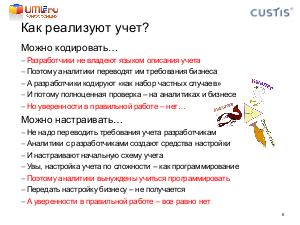

- Есть существенный провал − описание учета. Оно важно для корпоративных и банковских приложений. По нашему мнению, одна из причин его реализации в некотором минимальном уровне (остатки, текущие долги) именно потому, что нет визуально-наглядных средств представления модели. Поэтому программисты делают то, что можно понять без них, плюс, если система серьезная — общую машину с настройкой шаблонов. И передают эту задачу пользователям − финансистам и бухгалтерам, которые тоже не слишком хорошо ее решают без визуальных средств.

- Что используется для проектирования

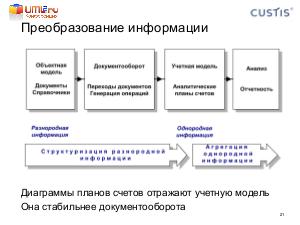

- Наше решение − диаграммы планов счетов.

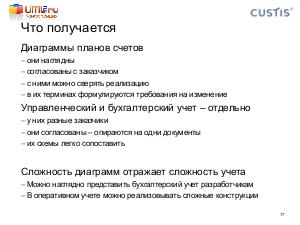

- Сама методика учета взята из бухгалтерии. Однако, диаграммы, давая визуализацию, дают возможность эффективно строить модели учета и применять ее для решения широкого класса задач. При этом получаются схемы, которые гораздо проще бухгалтерского учета по ПБУ, однако сложнее тех, которые можно разработать и воспринять без этого визуального образа.

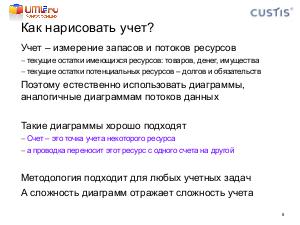

- Как это работает в виде модели. Это − основная часть доклада.

- простой модельный пример − личные финансы

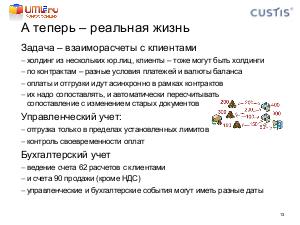

- взаиморасчеты с клиентами: управленческой и бухгалтерская схемы, их дуализм

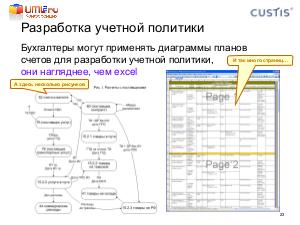

- применение для бухгалтерского учета в целом — это гораздо нагляднее, чем шаблоны в Excel

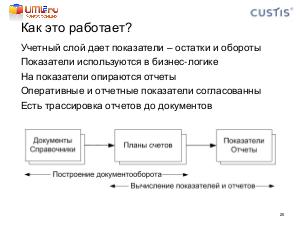

- Как это отражается в приложении − относительно кратко. Появляется учетный слой, диаграммы − средство его проектирования. Схема реализации − типовая, проводки выполняются на переходах. Реализация может быть разной, у нас есть и совершенствуется инструмент, но при этом мы реализовывали и много частных учетных машин, где это уместно. Учетный слой дает показатели, которые используются в оперативной бизнес-логике и на них же строятся отчеты. Появляется согласованность, трассировка до документов.

- Заключение. Ценность подхода.

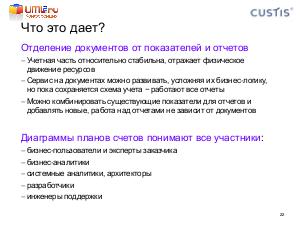

- Учетная часть и ее схема − относительно стабильна, отражает физическое движение. Сервис на документах можно свободно наращивать, развивая и усложняя их бизнес-логику, но пока сохраняется схема учета − работают все отчеты.

- Диаграммы планов счетов понимаются насквозь: бизнес-пользователи и эксперты заказчика, бизнес-аналитики, системные аналитики, архитекторы, разработчики, инженеры.

- Это − не серебряная пуля, это − инструмент, который надо уметь применять. Учетные схемы могут быть удачными и неудачными, надо знать возможности, нельзя механически применять бухгалтерские шаблоны, так как они тяжелые и рассчитаны на offline. Все это приходит с опытом − который у нас есть.

Видео

Видео доклада на конференции

Видео в HD-качестве, смотрите в полноэкранном режиме.

HTML-код включения <iframe src="https://player.vimeo.com/video/13805078?title=0&portrait=0" width="720" height="405" frameborder="0"></iframe>

Скачать → на странице видео на vimeo, кнопка «Download»

Здесь видео предварительного варианта доклада, который был представлен в компании.

Видео в HD-качестве, смотрите в полноэкранном режиме.

HTML-код включения <iframe src="https://player.vimeo.com/video/13213857?title=0&portrait=0" width="720" height="405" frameborder="0"></iframe>

Скачать → на странице видео на vimeo, кнопка «Download»

Презентация